Annuitätenrechner

Annuitätendarlehen Rechner

Interaktiver Annuitätendarlehen Rechner: Berechne deine Monatsrate, Zinsen, Tilgung und Restschuld.

Annuitätendarlehen.com

Du willst eine Immobilie finanzieren oder suchst nach einem klassischen Ratenkredit? Rund 70 % aller Immobilienfinanzierungen und nahezu 100 % aller gewöhnlichen Konsumentenkredite in Deutschland werden genau mit einem Annuitätendarlehen abgeschlossen. Unser interaktiver Annuitätendarlehen Rechner hilft dir dabei, deine ideale monatliche Rate in Sekundenschnelle zu finden.

Ein Annuitätendarlehen ist ein Kredit mit einer dauerhaft gleichbleibenden Monatsrate (der Annuität), die sich aus der eigentlichen Schuldenrückzahlung (Tilgung) und den Kosten für das geliehene Geld (Zinsen) zusammensetzt. Der größte Vorteil dieser Darlehensart ist die absolute Planbarkeit und Zahlungssicherheit, da die monatliche Rate über die gesamte Zeit immer konstant gleich bleibt. Anders als beispielsweise bei einem klassischen Tilgungsdarlehen, bei dem die Ratenhöhe stetig sinkt.

Doch um Worst-Case-Szenarien zu vermeiden und über die Jahre wirklich Geld zu sparen, ist es wichtig zu verstehen, wie die Mechanik hinter den Zahlen funktioniert: Da die Zinsen immer nur auf die verbleibende Restschuld berechnet werden, zahlst du am Anfang hohe Zinsen, während sich der Anteil später automatisch zugunsten der Tilgung verschiebt. Wie hoch ist die Restschuld am Ende? Was passiert, wenn der Zins danach steigt, und was kann im schlimmsten Fall passieren? Und welches Konzept bietet dir bei welchen Kosten den größten Mehrwert für deine maximale Sicherheit?

Ein Annuitätendarlehen zeichnet sich durch eine über die gesamte Laufzeit hinweg konstante Monatsrate aus – die sogenannte Annuität. Diese Rate setzt sich immer aus zwei Bausteinen zusammen:

Die Zinsen werden immer nur auf die verbleibende Restschuld berechnet. Da du mit jeder gezahlten Rate ein kleines Stück deines Darlehens abbezahlst, sinkt die Restschuld jeden Monat minimal. Dadurch verlangt die Bank im Folgemonat etwas weniger Zinsen. Da deine monatliche Gesamtrate aber konstant bleibt, wandert das gesparte Zinsgeld automatisch in die Tilgung. Dein Tilgungsanteil steigt also von Monat zu Monat an, und der Schuldenabbau beschleunigt sich mit der Zeit. Der Zeitraum, für den die Bank dir den Zinssatz fest garantiert, nennt sich Sollzinsbindung.

Ein Beispiel: Du nimmst 100.000 € zu 4 % Zinsen und 2 % anfänglicher Tilgung auf. Deine Jahresrate beträgt 6.000 € (500 € im Monat). Im ersten Jahr zahlst du ca. 4.000 € Zinsen und tilgst 2.000 €. Im zweiten Jahr berechnet die Bank die 4 % Zinsen nur noch auf die restlichen 98.000 €. Der Zinsanteil sinkt auf ca. 3.920 €, wodurch automatisch 2.080 € in deine Tilgung fließen.

Um ein passendes Darlehen für deine individuelle finanzielle Lage zu finden, kann dir ein Rechner für Annuitätendarlehen helfen.

Unser Rechner ist so aufgebaut, dass er dir in Echtzeit – ohne lästiges Neuladen der Seite – sofort zeigt, wie sich jede kleine Anpassung auf deinen Geldbeutel auswirkt. Gehe für deine Berechnung einfach wie folgt vor:

Dein Ergebnis: Unter den Eingabefeldern findest du unsere smarte Analyse. Sie fasst deine finanzielle Situation in klaren Worten zusammen, warnt dich vor einem zu hohen Zinsänderungsrisiko und zeigt dir in einem detaillierten Tilgungsplan, wie deine Restschuld von Jahr zu Jahr abnimmt.

Berechne deine individuelle Monatsrate und den detaillierten Tilgungsplan direkt online.

Um dir die Planung so einfach wie möglich zu machen, haben wir unseren Rechner für Annuitätendarlehen mit visuellen Hilfen ausgestattet. An den Schiebereglern findest du direkte Markierungen für durchschnittliche Projektgrößen:

Auch bei den Konditionen für Zinsen (3,5 bis 4,0 %), Zinsbindung (10 Jahre) und Tilgung (1 bis 2 %) haben wir dir die aktuellen Marktdurchschnitte farblich hinterlegt. So erkennst du sofort, ob du dich im realistischen Rahmen bewegst und welche monatliche Ratenhöhe in Euro dich erwartet.

Die anfängliche Tilgung ist der Prozentsatz der Darlehenssumme, den du im allersten Jahr direkt für die Rückzahlung aufwendest. Sie bestimmt maßgeblich, wie schnell du schuldenfrei bist.

Warum reicht heute oft eine niedrigere Tilgung als noch vor einigen Jahren?

In extremen Niedrigzinsphasen (z. B. bei 1 % Sollzins) musste man die anfängliche Tilgung sehr hoch ansetzen (oft 3 % oder mehr). Der Grund: Bei extrem niedrigen Zinsen fällt der oben beschriebene „Zinsspar-Effekt“ kaum ins Gewicht. Der Tilgungsanteil wächst nur im Schneckentempo.

Heute, bei einem durchschnittlichen Zinsniveau um die 4 %, reicht meist eine anfängliche Tilgung von 1,5 % bis 2,0 % völlig aus. Durch die absolut gesehen höheren Zinskosten in Euro schrumpft der Zinsanteil bei jeder Rückzahlung viel schneller, sodass die Tilgung rasant ansteigt.

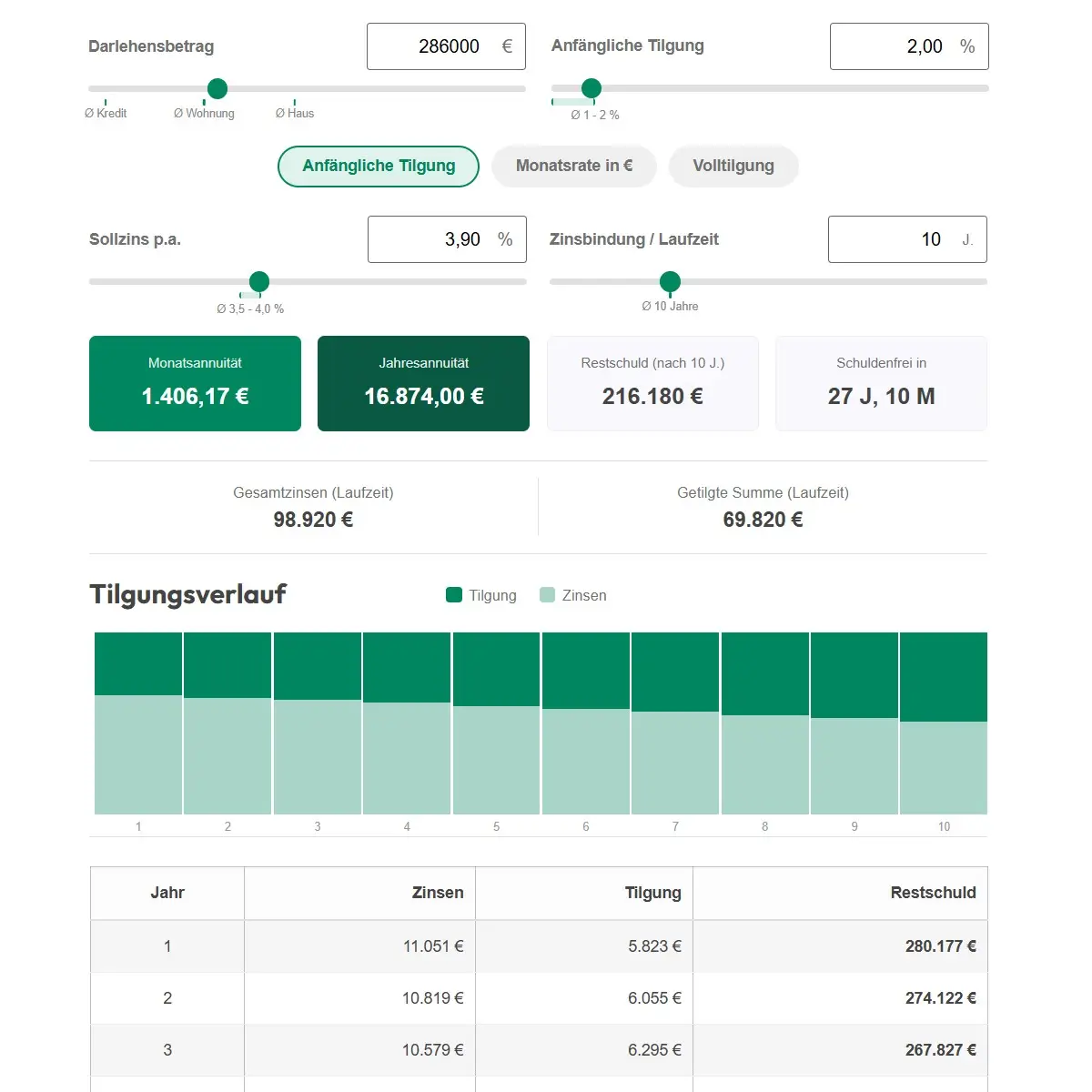

Ein Blick auf die Durchschnittszahlen eines Annuitätendarlehens im Jahr 2026 für Deutschland zeigt ein typisches Bild:

Wenn du diese Werte in unseren Annuitätenrechner Online eingibst, wirst du sehen: Nach 10 Jahren bleibt eine erhebliche Restschuld von rund 215.000 € übrig. Es ist ein weit verbreiteter Irrtum, dass ein Haus nach Ablauf der ersten Zinsbindung abbezahlt ist. Im Schnitt dauert die vollständige Schuldenfreiheit 25 bis 28 Jahre.

Für die verbleibende Restschuld benötigst du nach Ablauf der ersten Zinsbindung eine Anschlussfinanzierung. Hier stehen dir in der Regel zwei Wege offen: Verlängerung oder Bankenwechsel.